公的評価・調査(地価公示、地価調査など)

不動産鑑定士・降矢等です。

『令和3年版 土地白書』 が6月15日に閣議決定されました。

『土地白書』は土地動向や土地について講じられた施策についての報告書で、政府に国会への提出が義務づけられています。

次回ブログにて詳しいご説明をさせていただきます。

本年の白書では、新型コロナウイルス感染症による不動産市場等への影響と対応、防災・減災に対応した土地等の活用など、国民の生命・生活を守るための土地利用に関する取り組みにスポットライトが当てられました。

出典:国土交通省ウェブサイト

『令和3年版 土地白書』の要旨および本文は、こちらの国土交通省のページよりご覧になれます。

『土地白書』から見えてくる年単位のトレンドは、不動産利活用のご判断に役立つことかと存じます。

不動産利活用に際しては、弊社不動産鑑定士の調査・経験に基づく情報もぜひお役立てください。

初回ご相談は無料です。

どうぞお気軽に、お問い合わせフォームまたはお電話(03-3626-5160)でご連絡ください。

FRAコンサルティング代表の降矢です。

1月と2月のブログ、

相続税路線価:新型コロナウイルス禍により、路線価の取り扱いに変更は?

相続税路線価:新型コロナウイルス禍により、路線価の取り扱いに変更は?(その2)

に続く、第三報です。

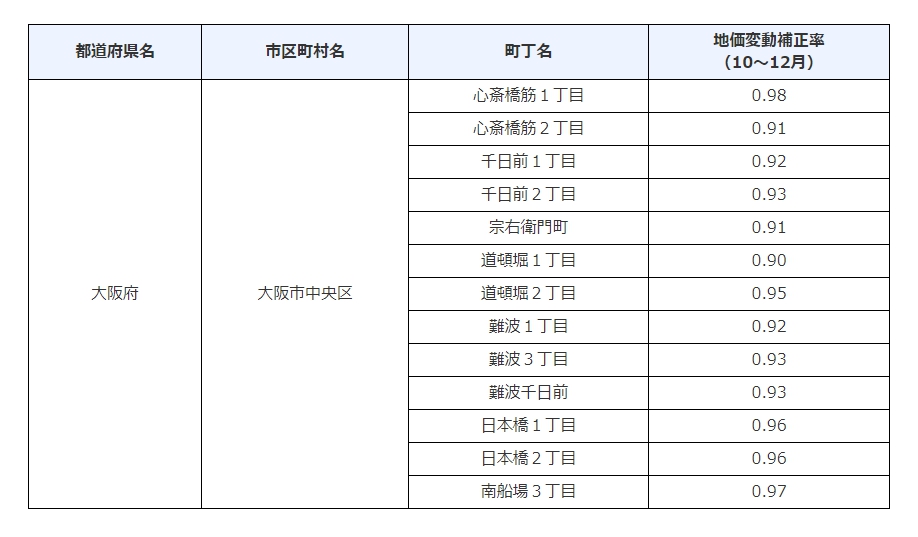

国税庁は、大阪市内の商業エリア・ミナミに存する下表の13地域について、令和2年7~9月分に続き同10~12月分も、相続税・贈与税等の算定に用いる路線価の補正を行うことを決定しました。

(出典:国税庁ホームページ)

該当地域において令和2年10月から12月までの間に相続、遺贈または贈与により土地等を取得した方は、

令和2年1月1日時点の路線価 × 10~12月地価変動補正率(表参照)

として求められた価額を基に、評価額を算出なさってください。

なお、愛知県名古屋市中区錦3丁目も減額補正の可能性ありとされていましたが、同地域の地価は補正の対象となる下落幅には至りませんでした。

そのため同地域に「地価変動補正率」は適用されないものの、ミナミの13地域とともに、「個別の期限延長」によって、令和2年10~12月分の路線価の補正に係る公表の日(令和3年4月23日)から2か月間、贈与税の申告・納付期限を延長できることになっています。

そのため同地域に「地価変動補正率」は適用されないものの、ミナミの13地域とともに、「個別の期限延長」によって、令和2年10~12月分の路線価の補正に係る公表の日(令和3年4月23日)から2か月間、贈与税の申告・納付期限を延長できることになっています。

本件についての国税庁の発表文書は、こちらからご覧ください・・・令和2年分の路線価等の補正について(10~12月分)

令和2年の相続税路線価の取り扱いは、今回の国税庁の発表をもって固まりました。

7月1日には令和3年1月1日の路線価が公表となります。

令和3年路線価の取り扱いについても、国税庁が特例措置を取るのかどうか注視してまいります。

不動産の相続対策に関するご相談を常時承っております。

お問い合わせフォームまたはお電話(03-3626-5160)でどうぞお気軽にご相談ください。

不動産鑑定士・降矢等です。

令和3年地価公示の発表からはや1ヶ月が経とうとしています。

新型コロナウイルス禍の影響を受け、全国の調査地点の半数超で地価が下がり、全用途の全国平均は6年ぶりで下落となりました。

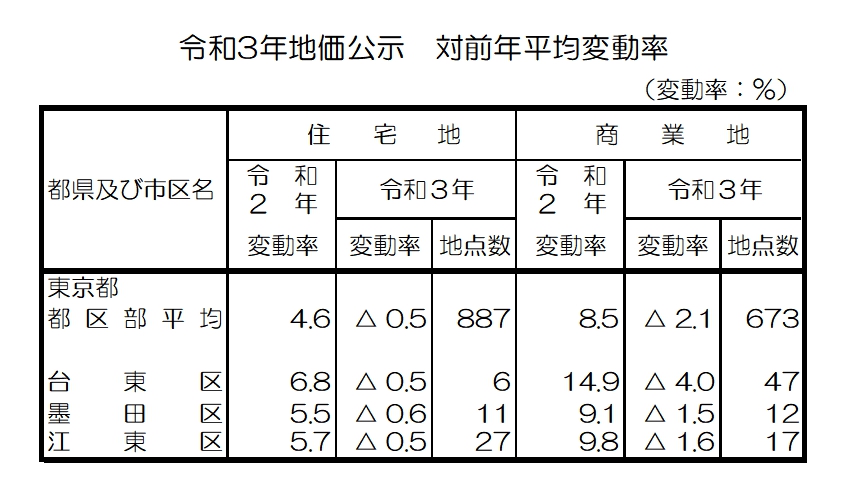

本日のブログでは、弊社の地元である台東区・墨田区・江東区の結果について読み解いてまいります。

「令和3年地価公示にみる地価の状況・東京圏の概況」(国土交通省)を加工して作成

都区部を含む広域的な東京圏では、住宅地・商業地ともに平成25年以来8年ぶりに、平均変動率が下落に転じました。

表にはありませんが、工業地は8年連続の上昇でした。(東京圏の平均変動率は+2.0%)

さて、各区の状況です。

まず、浅草や上野といったインバウンド人気の高いエリアを抱える台東区です。

商業地平均が昨年は+14.9%の上昇を見せていたところ、今年は-4.0%という大転換となりました。

増え続けていた訪日観光客が一挙ほぼゼロとなり、大きく減退してしまった区内での飲食や宿泊の需要はその回復時期が今も見通せません。

墨田区は、3区のなかで、全般的には新型コロナウイルスによるインパクトは少なめであったといえます。

ただし、以前のブログ(墨田区について展示中… 東京メトロ池袋駅通路にて)でも触れましたが、墨田南部の錦糸町や両国の商業地は、ダメージを受けています。

高層の飲食ビルなどが建ち並ぶ、錦糸町駅前にある商業地(江東橋3丁目8-10)は、対前年比-4.2%との結果です。

最後に江東区について、住宅地や商業地はマイナスとなりましたが、臨海部の工業地(物流施設用地)についてはプラス基調が維持されました。

コロナ禍で巣ごもり需要が急増し、今後もネット通販の拡大が続くとの見立てから、交通利便性に優れた倉庫用地への需要はますます旺盛です。

倉庫や配送センターが集まる流通業務地域にある工業地(辰巳3丁目8-5)は、対前年比+3.8%と、前年度と同じ程度の上昇率となっています。

この地価公示価格の発表直後より、7月1日の価格を把握する令和3年都道府県地価調査の評価準備が始まっています。

難しい状況が続きますが、新型コロナウイルス感染やワクチン接種がどのような方向に進んでいくのかを注視し、正確な価格鑑定評価に努めてまいります。

【関連記事】

ズバリ、地価公示・地価調査って? 生活への影響は?

地価公示と地価調査の違い

不動産の鑑定評価に欠かせない、地価公示情報の検索

地価公示制度50周年にあたって

東京都、(公的)不動産の鑑定評価では19グループに分かれます

平成28年度の地価公示分科会幹事に就任しました

FRA代表鑑定士 降矢等の仕事 ~東京都区部第5分科会(台東・墨田・江東)・鑑定評価員

FRA代表鑑定士 降矢等 の仕事 ~東京都区部第5分科会(台東・墨田・江東)・幹事

都内不動産のお悩みごと解決は、弊社にお任せください↓

**◇◆どうぞお気軽にご相談下さい◆◇***************************

ウェブフォームはこちらです ⇒ www.fra-c.co.jp/contact/

お電話、土日祝日もお受けします! ⇒ 03-3626-5160

【初回ご相談無料】 株式会社FRAコンサルティング

***********************************************************。

FRAコンサルティング・代表の降矢等です。

前回ブログの相続税の話題に続けて、本日は固定資産税についての情報をお届けします。

固定資産税は、固定資産(土地、家屋、償却資産)の所有者が、固定資産の価格(固定資産税評価額)をもとに算定された税額を市町村に納める税金です。

なお、東京都については、多摩、島しょ地域にある固定資産は市町村が、23区内にある固定資産は都が課税します。

その年の1月1日時点における固定資産の所有者が、その年度分の納税義務者です。

土地についての固定資産税評価額は、3年に1度見直しがなされます。

令和3年度はこの評価替えの年にあたります。

新しい評価額のベースとなるのは令和2年度1月1日の時価で、私は東京都の固定資産鑑定評価員として、評価替えに活用するための不動産鑑定評価を担当いたしました。

ご承知のように、令和2年1月1日は新型コロナウイルスの感染拡大前で、多くの地域で地価は上昇基調にありました。

そこで、地価の上昇により令和3年度の税額が増える場合は令和2年度と同じ税額に据え置き、地価が下落し税額が減少しているならばその少ない税額を適用する、との特別措置により、新型コロナウイルス禍による景気悪化への配慮がなされます。

この特別措置は令和3年度のみですが、令和4年度以降の固定資産税評価額については、評価の仕組みのなかで、コロナ禍その後の影響が考慮された価額となります。

地価下落にともなう評価額修正措置の規定があるからです。

市町村長の判断で地価調査や鑑定評価によって把握した下落率に応じて評価額を修正し、評価替えの評価基準日以降の地価の下落を反映することが可能となっています。

土地の固定資産税評価額についてなにか疑問点などあるようでしたら、お問い合わせフォームまたはお電話(03-3626-5160)でお気軽にご質問ください。

不動産鑑定士・降矢等です。

先月のブログ、

相続税路線価:新型コロナウイルス禍により、路線価の取り扱いに変更は?

でお知らせした内容を、更新します。

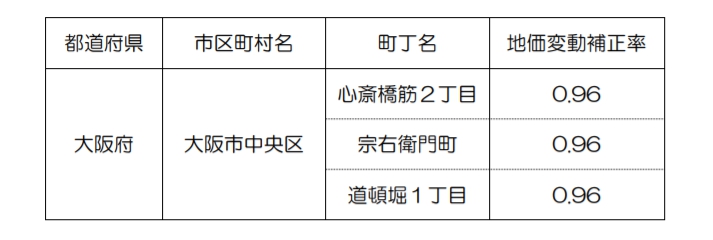

国税庁は、地価が大幅に下落し、令和2年7月から9月の間に路線価が時価を上回る状況が確認された大阪のミナミと呼ばれる商業エリアにある下表の3地域について、路線価の補正を行うことを決定しました。

(出典:国税庁ホームページ)

令和2年7月から9月までの間に相続、遺贈または贈与により該当地域の土地等を取得した方は、

令和2年1月1日時点の路線価×0.96(地価変動補正率)

として求められた価額を基に、評価額を算出なさってください。

路線価の減額補正は、大規模災害時を別にすれば制度開始以来初めてのことです。

大阪・ミナミは訪日外国人の人気が非常に高いエリアで、2019年までは地価が急上昇していました。

新型コロナウイルス感染拡大によってインバウンド需要が消失、商況が悪化して地価に大きな反動が生じました。

令和2年10月から12月分の路線価の補正について、国税庁は4月に公表する予定です。

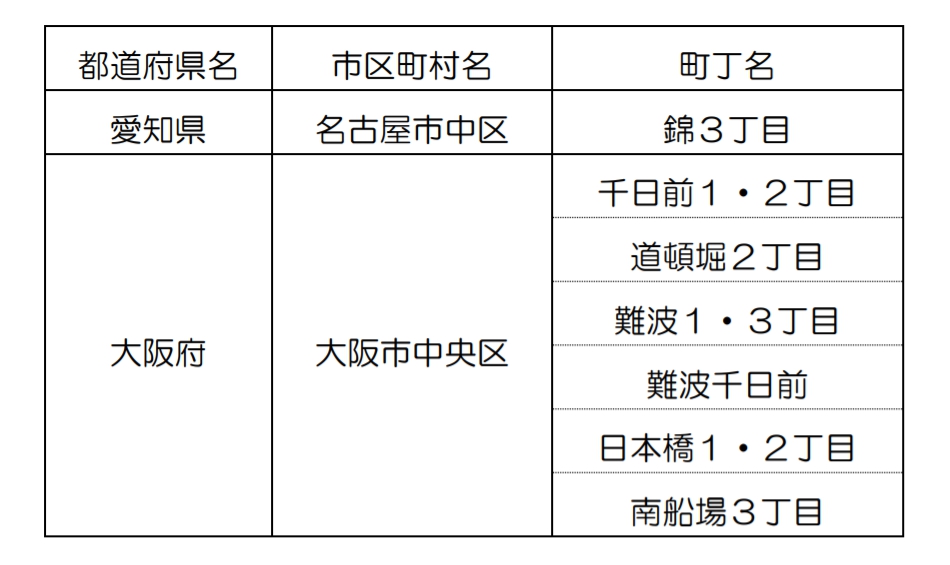

この期間内については、以下の地域も路線価補正の対象となる可能性があるとのことです。

(出典:国税庁ホームページ)

これらの地域の土地について令和2年10月から12月に贈与を受けた場合、「個別の期限延長」により、路線価補正についての公表日(令和3年4月予定)から2か月間に、贈与税の申告・納付期限を延長することができます。

なお、令和2年分の通常の贈与税申告期限は、令和3年4月15日です。

本件についての国税庁の発表文書は、こちらからご覧ください・・・令和2年分の路線価等の補正について(7~9月分)

4月に国税庁から新たな発表がありましたら、第三報をお届けいたします。

相続不動産の価値評価について、ご心配ごとがおありの際は、 お問い合わせフォームまたはお電話(03-3626-5160)でどうぞお気軽にご相談ください。

不動産鑑定士の降矢です。

前3回のブログで、

「なぜ、発表が7月1日(と遅くなるの)か?」

「相続税申告に用いる路線価は、いつのものを使えばいい?」

「新型コロナウイルス禍により、路線価の取り扱いに変更は?」

との相続税路線価についてのご質問にお答えしました。

本日は、少々マニア的な情報として、 相続税路線価の端数処理 についてご紹介します。

相続税路線価は、価額の大小に応じて端数処理の単位が異なります。

10万円未満・・・1000円単位 【例】56000円

10万円以上30万円未満・・・5000円単位 【例】215000円

30万円以上・・・10000円単位 【例】480000円

各街路への路線価敷設は、このルールに基づいてなされています。

通常はあまり気付くことのないトリビアですが…

国税庁が公開している路線価図で、価格水準の違うエリアの図面を見比べると、なるほど!と思っていただけるかと。

なお、路線価は、一律千円単位で、借地権割合を示すA~Gの記号とともに路線価図に表示されます。

【例】215D

各記号が意味する借地権割合は、

A・・・90%

B・・・80%

C・・・70%

D・・・60%

E・・・50%

F・・・40%

G・・・30% です。

【関連記事】 これだけ知っておけばOK!「路線価」のポイント&活用法

相続税路線価につきまして、素朴な疑問から、複雑な質問まで、お答えさせていただきます。

お問い合わせフォームまたはお電話(03-3626-5160)にてお気軽にご連絡ください。

FRAコンサルティングの降矢です。

相続税路線価についていただいた標記のご質問 「新型コロナウイルス禍により、路線価の取り扱いに変更は?」 についてお答えします。

令和2年7月1日、令和2年分の路線価が発表されました。

これは、令和2年1月1日時点の評価で、令和2年1月1日から12月31日までの間に相続、遺贈または贈与により取得した財産の税評価に適用される基準となります。

令和2年1月1日の時点だと新型コロナウイルスの影響は生じていませんが、その後のコロナウイルス禍を受けて路線価の取り扱いに変更がありましたか? とのご質問をいただきました。

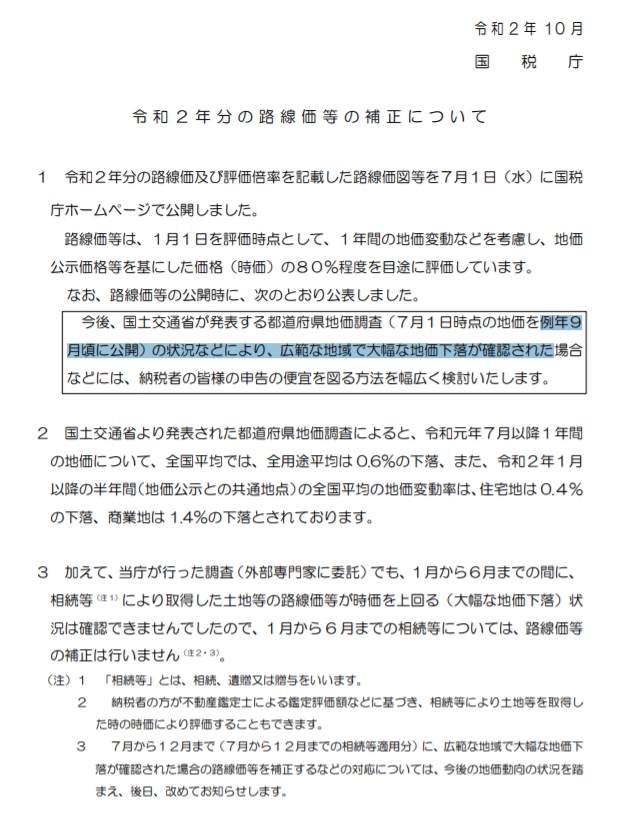

国税庁は、7月1日の公表の時点で、発表文書に

今後、国土交通省が発表する都道府県地価調査(7月1日時点の地価を例年9月頃に公開)の状況などにより、広範な地域で大幅な地価下落が確認された場合などには、納税者の皆様の申告の便宜を図る方法を幅広く検討いたします。

と、例年にはない添え書きをしていました。

そして、10月28日、「1月から6月までの間に、路線価等が時価を上回る(大幅な地価下落)状況は確認できませんでしたので、1月から6月までの相続等については、路線価等の補正は行いません」と結論を出しました。(下の文書の通り。出典:国税庁ホームページ)

7月から12月まで(7月から12月までの相続等適用分)については、7月から9月までの期間について、一部地域で路線価の減額補正の措置が取られる見込みとなっています。

昨年12月の国税庁の発表文書(「令和2年分の路線価等の補正(7月~12月分)に係る対応について」)と今月上旬のメディア報道によると、国税庁は、一部地域において令和2年9月までに地価が大幅に下落して路線価を下回る状況となったことを確認。

当該地域で7月以降に発生した相続等を対象として、初の減額補正(下方修正)をする方針のようです。

本件について、国税庁からの続報がありましたら、当ブログでまたお知らせをいたします。

相続不動産の価値評価についてご心配ごとがおありの際は お問い合わせフォームまたはお電話(03-3626-5160)でどうぞお気軽にご相談ください。

不動産鑑定士の降矢等です。

相続税路線価についていただいた標記のご質問 「申告に利用する路線価の年度は?」 についてお答えします。

前回ブログでご説明した事情から、当年1月1日~12月31日に適用される相続税路線価の価格が公表されるのは、同年の7月1日です。

相続の開始は、被相続人の死亡と同時(民法第882条)

相続税の申告は被相続人が死亡したことを知った日の翌日から10か月以内に行う(相続税法第27条、第33条)

となっています。

では、令和3年1月1日に被相続人が死亡して相続が開始して、相続人が死亡をその日に知ったとします。

相続税の申告期限は令和3年11月1日です。

このときにも、令和3年7月1日発表の路線価を申告に利用しなければならないのでしょうか?

そうなると、相続を知ってから丸半年間も土地の相続税評価額を確定できないということになるので… 令和2年分の路線価を利用してもいいのでしょうか?

こちらは、7月の路線価発表を待たなければなりません。

あくまで令和3年分の路線価に基づいて相続土地の評価を行い、11月1日の期限までに相続税の申告をします。

不動産の相続、遺産分割に関するご相談を承っております。初回ご相談は無料です。

お問い合わせフォームまたはお電話(03-3626-5160)にてお気軽にご連絡ください。

FRAコンサルティング代表・不動産鑑定士の降矢等です。

相続税路線価についていただいた標記のご質問 「なぜ、発表が7月1日(と遅くなるの)か?」 についてお答えします。

毎年1月1日時点の価格が公表されてニュースになる公的土地評価価格には、地価公示価格と相続税路線価があります。

毎年1月1日時点の価格が公表されてニュースになる公的土地評価価格には、地価公示価格と相続税路線価があります。

地価公示価格は3月下旬ごろに発表されるのに対し、相続税路線価は例年7月1日(休日の場合は2日)です。

なぜ、こんなにタイミングが違うのだろう? と疑問に思われたとのことでした。

大枠よりお話しますと、路線価(国税庁所管)は、不動産鑑定士等に依頼して把握する標準地の鑑定評価額などとともに地価公示(国土交通省所管)も基準として、国税局長が定めます。

ゆえに、必然的に、路線価の発表は3月下旬の地価公示価格の発表後、しばらく時間を要する、ということになります。

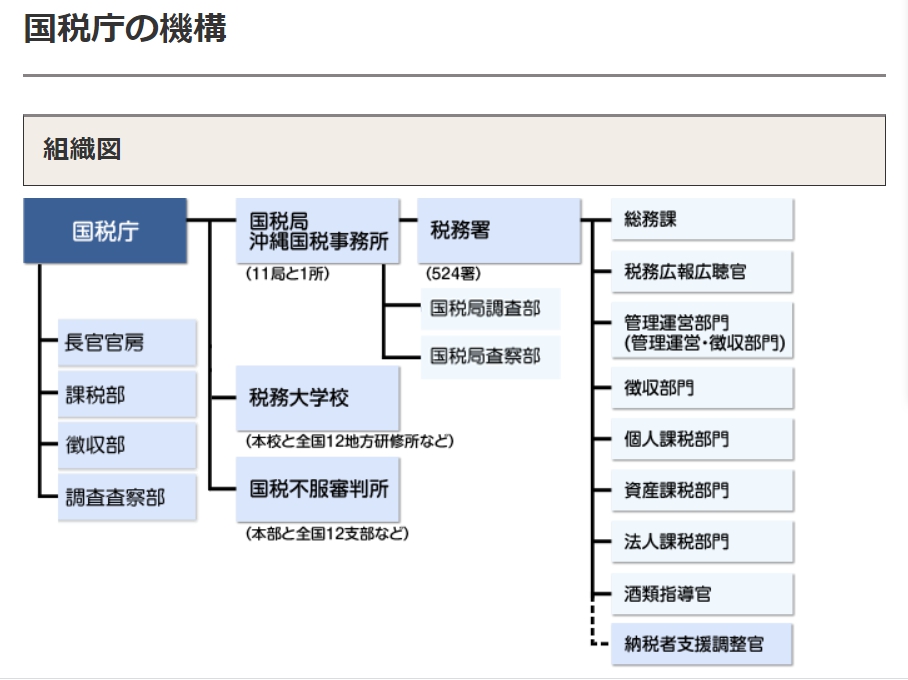

具体的な業務フローの実情からもご説明します。

まず、国税庁の組織形態をご確認ください。

(出典:国税庁ホームページ)

価格時点(1月1日)の前年秋に不動産鑑定士等が各国税局の土地評価鑑定評価員に委嘱されると、各地の税務署の資産課税部門・評価専門官部門より標準地(相続税路線価敷設のために価格評価が必要として定められた地点)の評価用資料が届きます。

鑑定評価員は現地点検や役所調査を実施し、年が明けてのち、1月1日時点の時価について鑑定評価書を税務署に提出します。

1月1日を評価時点とする路線価はその年の12月31日まで適用されることとなります。

そのため、評価専門官部門は1年間の地価変動などを考慮して、1月1日時価の80%程度を目途とし、道のひとつひとつに路線価の敷設を進めていきます。

これは大変な作業であると、イメージしていただけるのではないでしょうか。

このような流れを経て、国税庁が取りまとめた全国の路線価を最終的に発表するのは7月1日、となっている次第です。

地価公示等その他の公的評価についてのご不明点なども、お問い合わせフォームまたはお電話(03-3626-5160)で弊社不動産鑑定士にお気軽にご質問ください。

不動産鑑定士・降矢等です。

本日から数回のブログでは 「相続税路線価」 に関する話題を取り上げます。

公的機関の依頼を受けて不動産鑑定士が行う”公的評価”の代表格のひとつが、路線価を決定する根拠となる相続税標準地の鑑定評価です。

公的機関の依頼を受けて不動産鑑定士が行う”公的評価”の代表格のひとつが、路線価を決定する根拠となる相続税標準地の鑑定評価です。

今まさにこの鑑定業務取り組みの最中なのですが、昨年末、この相続税路線価に関してお客さまからご質問がありました。

いただいたご質問および私がお答えした内容を、記事としてお届けします。

ここで、 相続税路線価 とは、相続税や贈与税を算定する際の基準となる価格です。

路線価図および評価倍率表から構成される「財産評価基準書」の形で、国税庁が1月1日時点の価格を同年の7月1日に公表しています。

以下のブログで詳しい説明をしておりますので、ご参照下さい。

ご質問があったのは3点です。

「なぜ、発表が7月1日(と遅くなるの)か?」

「相続税申告に用いる路線価は、いつのものを使えばいい?」

「新型コロナウイルス禍により、路線価の取り扱いに変更は?」

順次お答えしてまいります。

「相続税路線価」について他の疑問点等おありでしたら、お問い合わせフォームまたはお電話(03-3626-5160)で弊社不動産鑑定士にお気軽にご質問ください。