FRAコンサルティング代表の降矢です。

1月と2月のブログ、

相続税路線価:新型コロナウイルス禍により、路線価の取り扱いに変更は?

相続税路線価:新型コロナウイルス禍により、路線価の取り扱いに変更は?(その2)

に続く、第三報です。

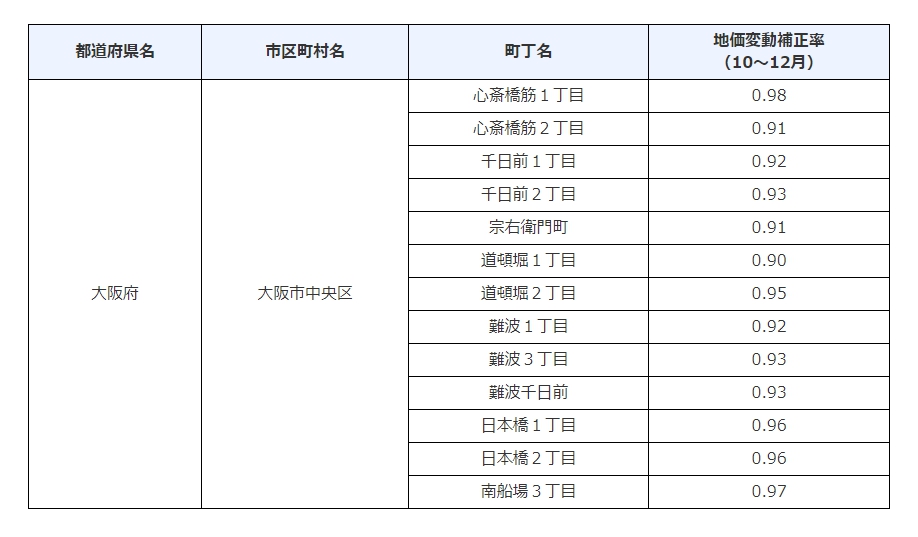

国税庁は、大阪市内の商業エリア・ミナミに存する下表の13地域について、令和2年7~9月分に続き同10~12月分も、相続税・贈与税等の算定に用いる路線価の補正を行うことを決定しました。

(出典:国税庁ホームページ)

該当地域において令和2年10月から12月までの間に相続、遺贈または贈与により土地等を取得した方は、

令和2年1月1日時点の路線価 × 10~12月地価変動補正率(表参照)

として求められた価額を基に、評価額を算出なさってください。

なお、愛知県名古屋市中区錦3丁目も減額補正の可能性ありとされていましたが、同地域の地価は補正の対象となる下落幅には至りませんでした。

そのため同地域に「地価変動補正率」は適用されないものの、ミナミの13地域とともに、「個別の期限延長」によって、令和2年10~12月分の路線価の補正に係る公表の日(令和3年4月23日)から2か月間、贈与税の申告・納付期限を延長できることになっています。

そのため同地域に「地価変動補正率」は適用されないものの、ミナミの13地域とともに、「個別の期限延長」によって、令和2年10~12月分の路線価の補正に係る公表の日(令和3年4月23日)から2か月間、贈与税の申告・納付期限を延長できることになっています。

本件についての国税庁の発表文書は、こちらからご覧ください・・・令和2年分の路線価等の補正について(10~12月分)

令和2年の相続税路線価の取り扱いは、今回の国税庁の発表をもって固まりました。

7月1日には令和3年1月1日の路線価が公表となります。

令和3年路線価の取り扱いについても、国税庁が特例措置を取るのかどうか注視してまいります。

不動産の相続対策に関するご相談を常時承っております。

お問い合わせフォームまたはお電話(03-3626-5160)でどうぞお気軽にご相談ください。