土地(宅地、農地、林地など)

昨日のブログで、埋蔵文化財の存在は、金銭的・時間的負担があるかもしれない点で土地の価値にとってリスク要因であるとお話しました。

昨日のブログで、埋蔵文化財の存在は、金銭的・時間的負担があるかもしれない点で土地の価値にとってリスク要因であるとお話しました。

ですから、不動産鑑定評価に際しては、必ず対象土地が「周知の埋蔵文化財包蔵地」に該当するか否かを確認し、結果を鑑定評価書に記載します。

埋蔵文化財包蔵地の所在・範囲の把握は、地域に密着して埋蔵文化財の状況を適切に把握することができる市町村教育委員会が行うこと、とされています。

実務的には、役所の代表番号に電話し、「周知の埋蔵文化財包蔵地に該当するかどうかを知りたいのですが」と言うと、担当部署につないでもらえます。

そのまま口頭で確認が済むこともありますし、場所を特定した地図のファックスを求められ、図面確認後に先方から回答がくることもあります。

もちろん役所窓口に出向いたならばその場で確認してもらえます。

上記の方法が最新の詳細な情報を取ることができる間違いのない方法ですが、東京都内の不動産についてインターネットでも周知の埋蔵文化財包蔵地が公開されています。

鑑定評価対象の土地が周知の埋蔵文化財包蔵地に該当した場合、ご依頼目的を踏まえ、試掘調査等が行われることによる時間的費用性を勘案し、鑑定評価を行います。

埋蔵文化財についてさらに理解を深めたい方は、文化庁のサイト(埋蔵文化財)をご覧ください。

詳細な物件調査に基づき鑑定評価をいたします↓

**◇◆どうぞお気軽にご相談下さい◆◇***************************

ウェブフォームはこちらです ⇒ www.fra-c.co.jp/contact/

お電話、土日祝日もお受けします! ⇒ 03-3626-5160

【初回ご相談無料】 株式会社FRAコンサルティング

***********************************************************

埋蔵文化財の存在が知られている土地を、文化財保護法では「周知の埋蔵文化財包蔵地」と呼びます。

「周知の埋蔵文化財包蔵地」は全国に約46万ヶ所あり、毎年9,000件程度の発掘調査が行われています。

文化庁『埋蔵文化財関係統計資料-平成28年度-』で発掘調査費用の推移をみると、1997年までは右肩上がりでしたが、その後は減少傾向にあります。

日本経済の低迷によって民間開発も公共事業も勢いをなくし、文化財の発掘・保護に影響が及んだ模様です。

周知の埋蔵文化財包蔵地で土木工事などの開発事業を行う場合、事業者は都道府県・政令指定都市等の教育委員会に事前の届出等をすることが文化財保護法によって定められています。

開発事業の届出等を受けて、教育委員会はその取り扱い方法を決めます。

協議の結果、遺跡を現状のまま保存できないとの判断に至った場合には、事前に発掘調査を行って遺跡の記録を残します(記録保存)。

この経費については開発事業者に負担が求められます(原因者負担原則)。

ただし、個人が営利目的ではなく行う自宅の建設など、調査経費の負担を求めることが適当でないと考えられる場合には、国庫補助等の公費実施がなされる制度があります。

発掘調査経費を民間で負担!? と驚かれる方も多いでしょう…

加えて、発掘調査が終わるまでの期間は事業を開始することができず、時間的損失も生じてしまいます。

埋蔵文化財は歴史の解明に資する私たちにとって貴重な共有財産ですが、所在する土地という不動産の金銭価値にはマイナスをもたらしてしまう可能性があるのです。

不動産が内包するリスクについて、丁寧にご説明させていただきます↓

**◇◆どうぞお気軽にご相談下さい◆◇***************************

ウェブフォームはこちらです ⇒ www.fra-c.co.jp/contact/

お電話、土日祝日もお受けします! ⇒ 03-3626-5160

【初回ご相談無料】 株式会社FRAコンサルティング

***********************************************************

降矢等です。

不動産鑑定評価の現場での「困りごと」について、2・3月ブログに続き、またいくつか書いてまいります。

弊社は都市部の鑑定事務所ですが、山林の評価ご依頼もいただいております。

弊社は都市部の鑑定事務所ですが、山林の評価ご依頼もいただいております。

山林は固定資産税が非課税になっているケースが珍しくありません。

固定資産税の免税点である課税標準額30万円未満に該当する、保安林の指定を受けている、といった山林は課税されないのです。

このような事情もあって、相続の場面よりも売買に際しての評価ご依頼が多く、山林の売却あるいはその検討段階にある所有者の方より適正時価についてお問い合わせを頂戴しております。

山林というと売れ難い不動産の代表のようですが、「売って欲しい」との話がくることがあります。

例えば、発電事業者からの申し入れです。

少し前には太陽光発電のためのソーラーパネル設置場所、最近はバイオマス発電の木材燃料供給源として、山林に価値が見い出されています。

また、他の不動産と同じように隣地所有者からの売却打診が入ることもあります。

さて、ここからが本題です。

対象不動産が山林である場合、対象不動産の「確定」と「確認」が鑑定評価における一番の難所です。

登記簿や公図が古い場合は、実態との乖離があることが当たり前。

相続で所有権を得たような、当該山林に馴染みがない依頼者の方は、所有者といえども地境など正確な場所をご存知ありません。

鑑定士が現場に入って調査をしても、国道・県道沿いなど官-民の境界は推定ができても、民-民の境界はわからないまま、という事態にしばしば陥ります。

民-民境界は、隣地所有者の方と連絡・調整がつき、対象不動産所有者との同時立会いで、境界を確認・確定できれば理想的です。しかし、現実には調整がつかないことがほとんどです。

そもそも山(対象不動産)に立ち入ることが一切できないことすらあります。

こういった「確定」「確認」の困りごとへの対応は、ご依頼の直後、受託審査段階での事前調査が肝要となります。

依頼者ご提示資料の検討、関係者・役所等への電話ヒアリングなど、机上での調査を念入りに行います。

そこで対象不動産についての事実関係が不分明と分かったとしても、地境等の確定すべき事項について、「調査範囲等条件」「想定上の条件」を付すことが可能であるか否かを判断します。

条件設定ができるとなったら、さらに事前調査を進めた上で現地に赴き、実地調査で対象不動産を「確認」します。

その後、対象不動産の内容や付すべき条件を最終的に「確定」させます。

なお、対象不動産が法的・物的にはっきりしない状況で、「調査範囲等条件」や「想定上の条件」の設定も不能と判定される場合には、ご依頼をお引き受けすることが困難になることが考えられます。

些細に思われる情報が、不明事項の解明につながることがあります。

ご面談時は、手書き図・聞き書きメモなどもお持ちください。

山林・林地・立木・森林・原野の評価を承っております↓

**◇◆どうぞお気軽にご相談下さい◆◇***************************

ウェブフォームはこちらです ⇒ www.fra-c.co.jp/contact/

お電話、土日祝日もお受けします! ⇒ 03-3626-5160

【初回ご相談無料】 株式会社FRAコンサルティング

***********************************************************

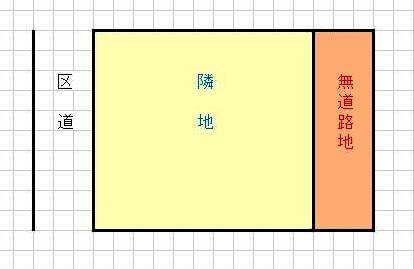

無道路地の鑑定評価事例のご紹介・その3です。

『無道路地の価格はどのように鑑定するか』をご参照の上、お読みください。

【案件概要】

依頼者:無道路地の隣地所有者

依頼目的:売買の参考

正常化:隣地への併合による

区道沿いの標準的な画地の所有者が、隣接する無道路地の買収・併合を希望されており、妥当な購入金額を把握するための鑑定ご依頼。

依頼内容から、本件で求める価格は「限定価格」という種類の価格と判定されます。

限定価格とは、一般取引市場で形成される価格とは違う、取引当事者がすでに決まっている場合の、その当事者の間においてのみ経済合理性が認められる価格です。

無道路地・隣地それぞれの所有者間の関係は良好で、無道路地所有者は価格次第で売却に前向きに応じる意向との由。

【評価手法】

当地域の標準的画地の土地単価を査定し、

・併合後一体地(隣地+無道路地)

・隣地

いずれも標準的画地の単価と同じ土地単価に基づき、価格を算定しました。

(理由…併合後一体地も隣地も、当地域の標準的な画地にあたるから)

そして、

併合後一体地価格-隣地価格

として得られた価格をもって、本件無道路地の価格(限定価格)と決定しました。

この限定価格は、無道路地の取引当事者を限定しない正常価格より高い金額ですが、隣地所有者がこの無道路地を購入する場合に合理性がある上限と言える価格です。

スムーズな売買交渉に、鑑定評価書をご活用ください↓

**◇◆どうぞお気軽にご相談下さい◆◇***************************

ウェブフォームはこちらです ⇒ www.fra-c.co.jp/contact/

お電話、土日祝日もお受けします! ⇒ 03-3626-5160

【初回ご相談無料】 株式会社FRAコンサルティング

***********************************************************

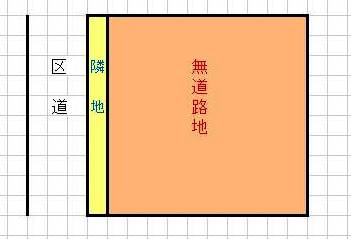

無道路地の鑑定評価事例のご紹介・その2です。

『無道路地の価格はどのように鑑定するか』をご参照の上、お読みください。

【案件概要】

依頼者:無道路地の所有者

依頼目的:売買の参考

正常化:隣地の一部買収による

評価対象土地である無道路地と都道の間に他人地(隣地)があります。

隣地は現在、コインパーキングとなっています。この利用現況をふまえ、隣地の一部(図の濃黄色部分)買収の申し出に応じてもらえる可能性ありと判断しました。

ただし、隣地所有者とは鑑定評価時点で買収交渉には入っていない状態です。

【評価手法】

当地域の標準的な画地の土地単価を査定し、

・買収後旗竿状土地(無道路地+隣地一部)

について、標準的画地の単価に基づく金額に不整形(L字型)のマイナス補正を行い、価格を算定しました。

・買収する隣地一部

は、買収に応じてもらうため、標準的画地の単価に基づき(間口狭小・奥行長大とのマイナス補正なく)価格を算定しました。

旗竿状一体地価格-隣地一部価格

として得られた価格に、隣地買収の不確実性ほか市場性減価を加味して、本件の無道路地価格を決定しました。

不整形地の価格についてわかりやすくご説明をいたします↓

**◇◆どうぞお気軽にご相談下さい◆◇***************************

ウェブフォームはこちらです ⇒ www.fra-c.co.jp/contact/

お電話、土日祝日もお受けします! ⇒ 03-3626-5160

【初回ご相談無料】 株式会社FRAコンサルティング

***********************************************************

無道路地の鑑定評価事例のご紹介・その1です。

『無道路地の価格はどのように鑑定するか』をご参照の上、お読みください。

【案件概要】

依頼者:無道路地の関係者

依頼目的:資産価値の把握

正常化:隣地の全部買収による

評価対象土地である無道路地と区道の間に若干の他人地(帯状の隣地)がありました。

隣地は規模の小さい未利用地で単独では使用価値が乏しく、全部買収の申し出に応じてもらえる可能性ありと判断しました。

ただし、隣地所有者とは鑑定評価の時点でまだ連絡が取れていない状態です。

【評価手法】

当地域の標準的な画地の土地単価を査定し、

・買収後一体地(無道路地+隣地)

・隣地

いずれも標準的画地の単価と同じ土地単価に基づき、価格を算定しました。

(理由…買収後一体地:標準的な条件の土地となる 隣地:標準的な画地より条件が悪い土地だが買収に応じてもらうため)

そして、

一体地価格-隣地価格

として得られた価格について、隣地買収の不確実性ほか市場性減価を加味して、本件の無道路地価格を決定しました。

さまざまな無道路地鑑定評価を承ってまいりました↓

**◇◆どうぞお気軽にご相談下さい◆◇***************************

ウェブフォームはこちらです ⇒ www.fra-c.co.jp/contact/

お電話、土日祝日もお受けします! ⇒ 03-3626-5160

【初回ご相談無料】 株式会社FRAコンサルティング

***********************************************************

代表の降矢です。

建築基準法上の道路に接しておらず、現状のままでは建物が建てられない無道路地。

この無道路地の鑑定評価について、ポイントを押さえながら評価の大枠を以下ご説明します。

無道路地は、”依頼者聴取”が特に重要な類型で、鑑定評価において”通路に関する判断”をするのが、この類型に特有の手順です。

~Step1.依頼者聴取~

~Step1.依頼者聴取~

①鑑定評価の依頼目的

民間取引や公売に関する評価、また税額の更正請求に際してご依頼いただくケースがあります。

売買の相手方が決まっている場合は、隣地所有者か否かを把握することが大切です。

②無道路地となった経緯

③隣地の状況と隣地所有者との関係

~Step2.通路に関する判断(正常化判断)~

公道に通じる隣地の土地に、無道路地から公道へアクセスする通路を開設することを検討します。

通路開設を前提とすることが妥当と判断した場合、土地を買う、借りる、あるいは民法210条(公道に至るための他の土地の通行権※)による、等の通路開設を可能にする選択肢の中から、依頼者聴取・現地調査・役所調査から得た情報を基に、実現可能性のある方法を選び、合理的な内容を設定します。

※平成16年の民法改正(現代語化)前は「囲繞地通行権」と呼ばれていた。

”他の土地に囲まれて公道に通じない土地の所有者は、公道に至るため、その土地を囲んでいる他の土地を通行することができる”とされる。

~Step3.鑑定評価手法の適用~

依頼者聴取、現地調査、役所調査、市場調査で把握した内容を総合的に検討し、正常化判断の結果を前提に、鑑定評価の方針を固め、各手法を適用していきます。

Step1.で得た情報や、Step2.の判断により、Step3.は、さまざまな展開を見せることになります。

通路開設等の想定事項の実現不確実性、無道路地の市場性を、鑑定評価額決定までの過程に織り込みます。

次回ブログより、弊社が過去にお受けした無道路地の事案のいくつかをご紹介し、多様な無道路地評価の一端をお示しします。

全国あらゆる不動産の鑑定評価を承っております↓

**◇◆どうぞお気軽にご相談下さい◆◇***************************

ウェブフォームはこちらです ⇒ www.fra-c.co.jp/contact/

お電話、土日祝日もお受けします! ⇒ 03-3626-5160

【初回ご相談無料】 株式会社FRAコンサルティング

***********************************************************

FRAコンサルティングの降矢等です。

先月、『借家権の評価ご依頼が多い理由』とのタイトルでブログを書きましたが、今日は同じく鑑定ご依頼が多い「無道路地」について、借家権と同様にご依頼の背景を分析してみたいと思います。

「無道路地」とは、「道路に接面していない土地」です。

「無道路地」とは、「道路に接面していない土地」です。

建築基準法で規定する道路に接していない土地には、原則として建物を建てることができません。

(ご参考:『敷地の接道義務について』)

(1)無道路地の価格は不動産鑑定士でないとわからない

建物が建てられないとなると、土地の利用方法は資材置場などに限られてしまいます。

このような土地の価値は、当然、建物が建てられる土地と比べて大幅に低くなります。

では、どの程度低くなってしまうのか…簡単に掴めるものではありません。

借家権とは違い、無道路地は市場取引されています。

しかし、取引の数が少ない上、物理的状態や価格把握の事情に関して無道路地の個性は様々で、その価格を根拠に基づき論理的に把握・説明できるのは、実際のところ不動産鑑定士だけです。

そこで、無道路地について、売買や相続、あるいは徴税の場面において、民間・公的機関の方から多くのご相談を受けております。

(2)土地の実態に即した納税とする(節税)には、鑑定評価書が必要

無道路地には、財産評価基本通達(相続税)、固定資産評価基準(固定資産税)といった税務上の評価手法があります。

ですが、これは画一的な基準であるため、前述した特有の個性や現時点の市況を正確に反映することは難しく、規定に則った価格と、鑑定評価による価格にはしばしば大きな金額差が認められます。

実態に即した納税をご希望される方が税務当局へ更正請求をなさる際の根拠資料として、鑑定評価書をご利用いただいています。

評価以前に、そもそも無道路地か否かの調査判定よりお手伝いをしております。

無道路地のご心配がおありでしたら、弊社鑑定士にご連絡ください。

無道路地の評価は実績豊富な弊社にお任せ下さい↓

**◇◆どうぞお気軽にご相談下さい◆◇***************************

ウェブフォームはこちらです ⇒ www.fra-c.co.jp/contact/

お電話、土日祝日もお受けします! ⇒ 03-3626-5160

【初回ご相談無料】 株式会社FRAコンサルティング

***********************************************************

降矢等です。

今日は、事故物件の鑑定評価事例のお話をします。

ご依頼者は不動産会社で、某別荘地の開発素地を取得しました。区画割して分譲地として販売する計画でした。

しかし売買契約を結んだあとになって、実は一団の土地の端のあたりで焼身自殺が過去に起きていたとわかりました。

地元では知らぬもののない事件だそうです。

このような心理的瑕疵ある物件であるにもかかわらず、重要事項説明での告知がなかったため、高額で土地購入をしてしまったご依頼者は、契約解除はしないが売買価格を実態に見合う金額に引き下げたいとのお考えより売り主を提訴。

訴訟での根拠資料とするため、事故物件の鑑定評価ご依頼が弊社にありました。

いくら一団の土地の端とはいえ、物件の範囲内で発生した自殺で、周辺住民周知の事件であり、素地全体を依頼者が計画する15区画に造成して市場に出しても、自殺のあった辺りの区画の販売は困難です。

そこで作成した区画割図から想定し、開発道路を境に焼身自殺のあった(影響のある)エリア一体を5区画と判断してその範囲(5/15区画相当)の販売収入はゼロ計上としました。

一方、土地開発に要する費用は、15区画相当を全て計上します。

このような前提で開発法とよばれる鑑定評価手法を適用し、事故物件であることを考慮した鑑定評価額は、当初の契約額の半分程度となりました。

その後、裁判所で当方の鑑定額が相当であると認められました。

前々回のブログでも触れましたが、”心理的嫌悪感”という漠たるものを、鑑定においては何かしら定量的な形として反映しなければなりません。

事故物件に限りませんが、この種の判断・変換をいかなるロジックで行うかが、鑑定評価書の信頼性の差、鑑定士の力量の差になると考えております。

難しい要素を含む判断について鑑定士一同で議論を重ね、これからも皆さまのお手元に高精度の鑑定評価書をお届けしてまいります。

論理的に不動産の真の価値を算出いたします↓

**◇◆どうぞお気軽にご相談下さい◆◇***************************

ウェブフォームはこちらです ⇒ www.fra-c.co.jp/contact/

お電話、土日祝日もお受けします! ⇒ 03-3626-5160

【初回ご相談無料】 株式会社FRAコンサルティング

***********************************************************

FRA代表の降矢です。

先日の道路に関する私のブログをお読みくださった方が、私道に関するご質問を寄せて下さいました。

ありがとうございます。

この場でお答えさせていただきます。

【ご質問】

『私道負担のある分譲住宅地について、分筆された私道の所有部分が、建物の建つ敷地とは離れた場所に設定されています。どうして敷地に接した部分の私道を所有としないのでしょう?』

この方がおっしゃているのは左図のような状況です。

この方がおっしゃているのは左図のような状況です。

赤の太線囲みが敷地、破線囲みが私道の所有部分です。

開発分譲地について、土地の一部に私道を作って位置指定道路(一定の基準に適合し、特定行政庁から位置の指定を受けた道路)とした場合、その私道部分の登記をみると、私道部分が一筆となっているケースと、この図のように細かに分筆されているケースの両方があります。

どのような所有形態であっても、位置指定道路となった私道は、関係者全員で道路として利用・管理していかなければなりません。

しかし、敷地に接した私道部分を所有すると、その所有者には往々にして所有私道部分が敷地の一部であるような意識が生じ、それがトラブルや迷惑行為へとつながってしまうことがあります。

たとえば、私道部分に通行の妨げとなるような私物(自転車、バイク、物置、植木鉢など)を常置したり、人間関係がもつれたときに「うちの道を通るな」といった態度に出てしまったり、というような事態です。

このようなトラブル発生を抑える目的で、私道を分筆し、あえて自身の敷地に接していない私道部分を関係者それぞれが所有する、という形を取ることがあるのです。

余談となりますが、私道であっても不特定多数が利用可能な公共性の高い道路であれば、申告書を提出することで固定資産税等について非課税扱いとすることができます。

23区内の私道についての申告の詳細は、こちらをご覧ください。

不動産にまつわるお悩み・ご質問、どんなことでもお聞きします↓

**◇◆どうぞお気軽にご相談下さい◆◇***************************

ウェブフォームはこちらです ⇒ www.fra-c.co.jp/contact/

お電話、土日祝日もお受けします! ⇒ 03-3626-5160

【初回ご相談無料】 株式会社FRAコンサルティング

***********************************************************