FRAコンサルティング・代表の降矢等です。

前回ブログの相続税に続き、本日は固定資産税についての新型コロナウイルス禍配慮の情報をお届けします。

令和3年度固定資産税については、すべての土地について、令和3年度の税額が令和2年度より増える場合は前年と同じ税額に据え置き、地価が下落し税額が減少しているならばその少ない税額を適用する、との特別措置がなされました。

【関連記事】令和3年度固定資産税の特別措置について

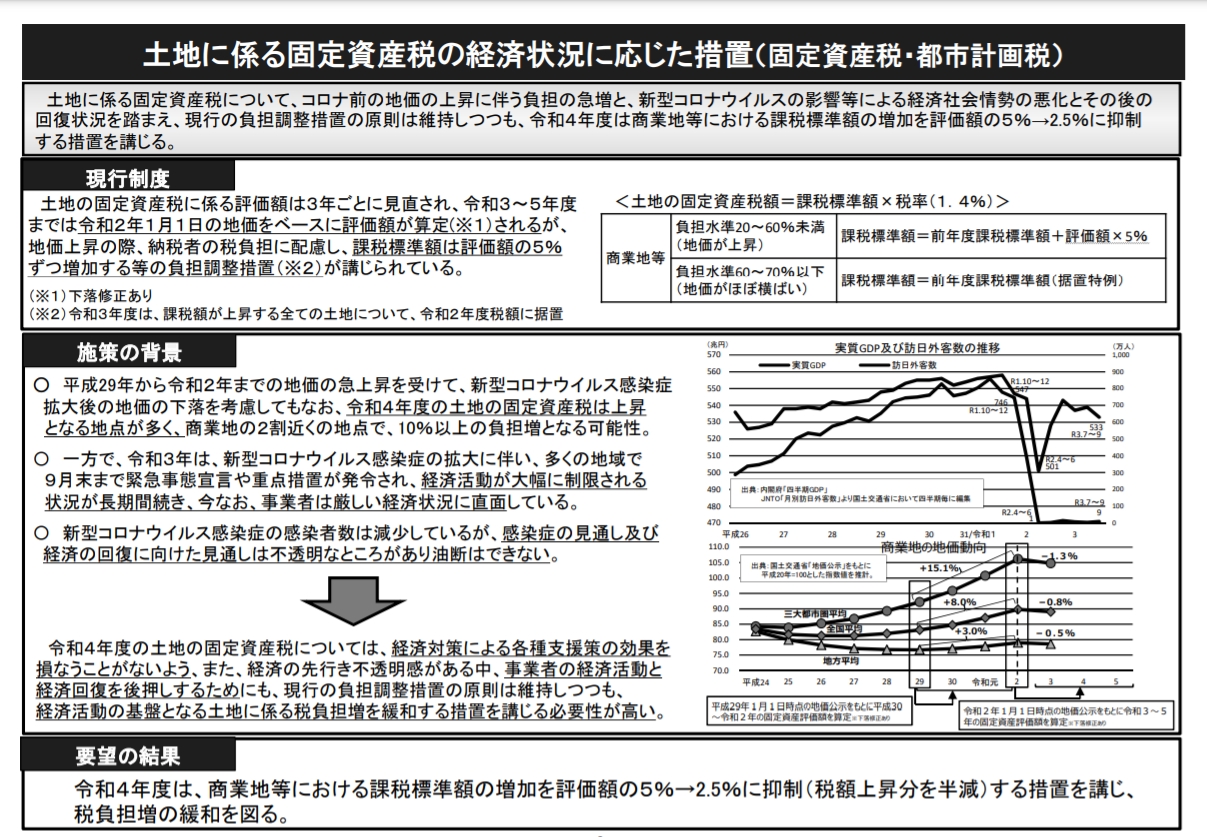

令和4年度については、商業地についてのみ特別措置が取られることになりました。

地価が上昇すると、前年度課税標準額について直近の固定資産税に係る評価額の5%ずつ増加する仕組みとなっているところ、増加を2.5%に抑制(税額上昇分を半減)し、税負担増を緩和する措置がとられます。

施策の背景など、措置についての詳細は、以下をご確認ください。

(出典:国土交通省ホームページ)

土地の固定資産税評価額についてなにか疑問点などあるようでしたら、お問い合わせフォームまたはお電話(03-3626-5160)でお気軽にご質問ください。