不動産鑑定士・降矢等です。

前回ブログで取り上げました、生産緑地の相続税納税猶予・土地有効活用に対応する不動産鑑定評価事例 の評価内容についてご紹介します。

(個人情報保護のため、一部改変しております。)

【関連記事】

生産緑地の鑑定評価 ~相続税納税猶予と土地有効活用を両立した事例(その1)

2022年・・・生産緑地相続人へのインパクト

評価対象土地は5500㎡

1992年に生産緑地の指定を受け、農地として維持されてきました。指定の期限切れは2022年です。

現在、ご兄弟2名の共有で、共有持分の1/3相当が相続税納税猶予の対象(1994年に母より兄が相続)となっています。

ご兄弟は2022年の営農義務30年満了の段階で、相続税納税猶予対象部分については特定生産緑地の指定を取得して営農継続、対象外部分については宅地転用の意向をお持ちです。

そこで、税務当局の了解を前提に、納税猶予持分相当を一画地の単独地として付け替えて、納税猶予を受けていない土地と合理的に区分(分筆想定)するための鑑定評価のご依頼がありました。

まず、現況に基づき、 生産緑地としての土地全体の価格からその1/3相当(…納税猶予適用持ち分)の価格…① を算定しました。

次に、 現況の1/3相当の価格に見合う(税務対応という点に鑑み、やや上回る)価値がある単独地として設定した想定画地の価格…② を求めました。

その結果、

①が8500万円

②が8600万円

と、想定した画地のほうがやや上回る価格として得られ、この結果によって、分筆を想定した区画割は、依頼の目的に合致する内容となっていることが裏付けられました。

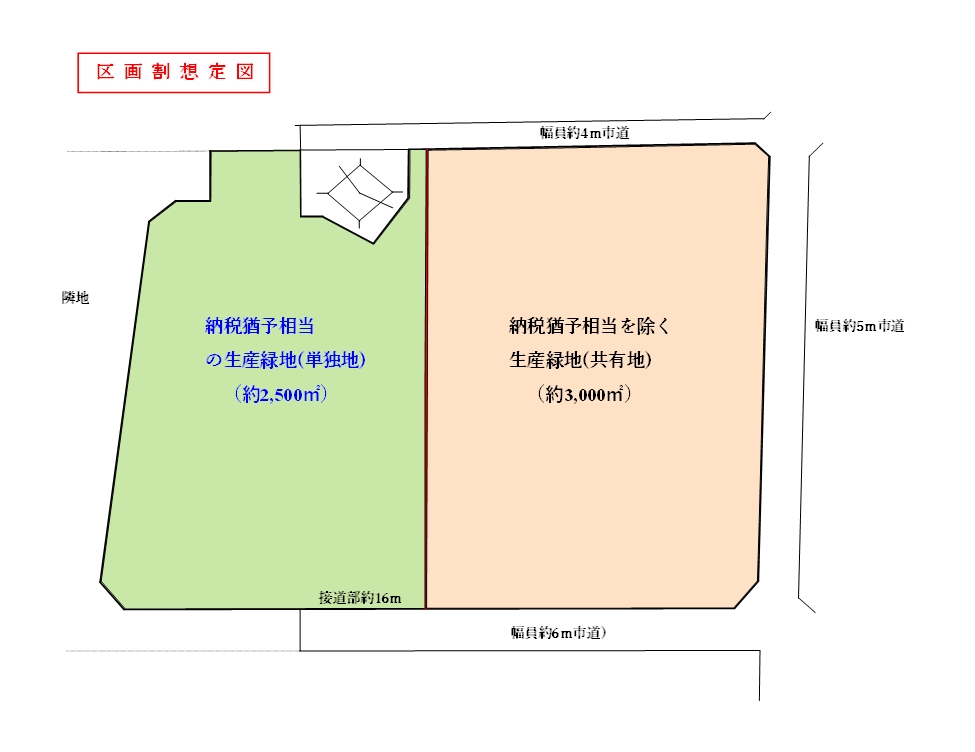

ここで想定した区画割は以下の図とおりです。

この区画割想定にあたっては、農地として維持する(=特定生産緑地として指定を受けて納税猶予を維持する)土地を全体土地のうち、相対的に価値の低い隣地(鉄塔敷地を含む)側に寄せて配置しました。

そのため、価格②を求める基礎とした査定面積約2,500㎡は、価格①を求めた際の面積約1,833㎡(全体土地5500㎡×1/3)よりも相応に大きくなっています。

当事例のように、鑑定評価のご活用によって、土地の価値を高めていくこと、税務対策を講じること、が可能となるケースは多いです。

不動産に関するお悩みごとは、ささいと思われることであってもどうぞお気軽にご相談ください。

皆さまからのお問い合わせを弊社不動産鑑定士一同お待ち申し上げております。

生産緑地の鑑定評価を承っております↓

**◇◆どうぞお気軽にご相談下さい◆◇***************************

ウェブフォームはこちらです ⇒ www.fra-c.co.jp/contact/

お電話、土日祝日もお受けします! ⇒ 03-3626-5160

【初回ご相談無料】 株式会社FRAコンサルティング

***********************************************************