不動産鑑定士・降矢等です。

先月のブログ、

相続税路線価:新型コロナウイルス禍により、路線価の取り扱いに変更は?

でお知らせした内容を、更新します。

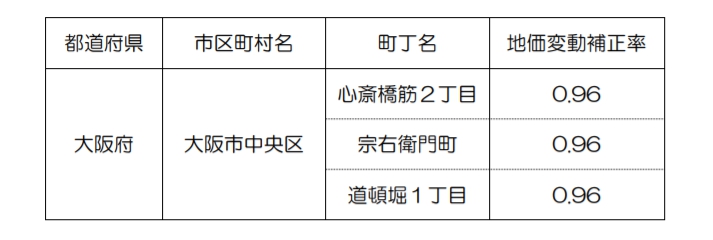

国税庁は、地価が大幅に下落し、令和2年7月から9月の間に路線価が時価を上回る状況が確認された大阪のミナミと呼ばれる商業エリアにある下表の3地域について、路線価の補正を行うことを決定しました。

(出典:国税庁ホームページ)

令和2年7月から9月までの間に相続、遺贈または贈与により該当地域の土地等を取得した方は、

令和2年1月1日時点の路線価×0.96(地価変動補正率)

として求められた価額を基に、評価額を算出なさってください。

路線価の減額補正は、大規模災害時を別にすれば制度開始以来初めてのことです。

大阪・ミナミは訪日外国人の人気が非常に高いエリアで、2019年までは地価が急上昇していました。

新型コロナウイルス感染拡大によってインバウンド需要が消失、商況が悪化して地価に大きな反動が生じました。

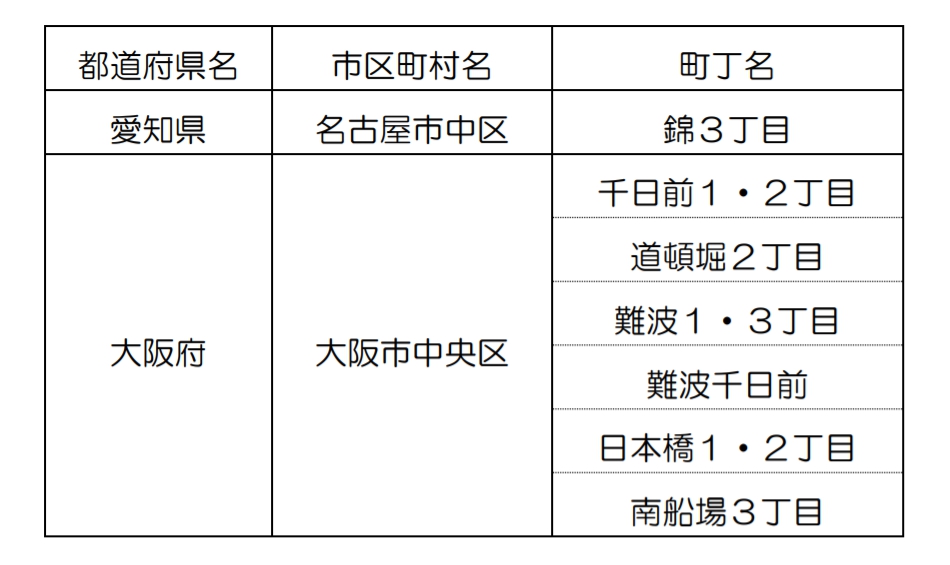

令和2年10月から12月分の路線価の補正について、国税庁は4月に公表する予定です。

この期間内については、以下の地域も路線価補正の対象となる可能性があるとのことです。

(出典:国税庁ホームページ)

これらの地域の土地について令和2年10月から12月に贈与を受けた場合、「個別の期限延長」により、路線価補正についての公表日(令和3年4月予定)から2か月間に、贈与税の申告・納付期限を延長することができます。

なお、令和2年分の通常の贈与税申告期限は、令和3年4月15日です。

本件についての国税庁の発表文書は、こちらからご覧ください・・・令和2年分の路線価等の補正について(7~9月分)

4月に国税庁から新たな発表がありましたら、第三報をお届けいたします。

相続不動産の価値評価について、ご心配ごとがおありの際は、 お問い合わせフォームまたはお電話(03-3626-5160)でどうぞお気軽にご相談ください。